信用学-Part1-利率基础

编辑知识点5:信用

定义

- 信用是一种特殊的价值运动形式,是以偿还或付息为条件的单方面的价值转移。

信用的形式

消费信用

- 信用的主体:银行或者企业 对 个人 的贷款体现消费信用。

- 信用的形式:

- 货币形态(例如抵押贷款、信用贷款、消费贷款)

- 商品形态(例如分期付款、信用卡业务)

租赁信用

- 信用的主体:一般是企业与企业 或者 银行与企业 之间。

- 信用的形式:

- 经营性租赁:出租人买来出租物品,然后将出租品出租给承租人,承租人按照约定向出租人支付租金。例如租车。

- 融资性租赁:出租人按照承租人的要求购买出租品,然后出租给承租人,承租人按照约定支付租金。本质上,这是承租人向出租人融资的过程。

商业信用

- 商业信用是基础的信用形式。

- 信用的主体:企业和企业之间。

- 信用的形式:延期付款或者预付款。比如华为和华为的供应商之间,华为提前交付款项给供应商生产零件,用于华为手机的组装,体现的就是商业信用。

- 信用的特点:能够产生产业的资本循环。

- 信用的局限性:资本量有限(一般预付款或者延期付款的金额也就一两期商品的金额,并不存在超大规模的商业信用),方向严格性(比如华为肯定只会和华为和合作商或者供应商之间产生商业信用,但是不会和挖矿的企业产生商业信用)。

银行信用

- 银行信用是最重要的信用形式。

- 信用的主体:银行无论是给个人、企业、政府贷款(银行给钱)体现的都是银行信用。

- 信用的形式:货币形态。

- 信用的特点:银行信用是信用制度的主体,能够克服商业信用方向严格性的特点,是一种间接信用。

国家信用

- 国家信用是国家向企业、政府、银行发行债券体现的。

国际信用

- 信用的形式:出口信贷(为了促进出口的信贷)、银行信贷、政府信贷、国际金融机构信贷。

信用工具

信用工具主要有:票据、债券、股票。这里只研究票据。

商业票据

-

商业本票:(涉及2个主体)债务人向债权人发出的承诺在一定时期内支付一定数额款项的债务凭证。

-

商业汇票:(涉及3个主体)债权人通知债务人到期将一定款项支付给第三人或者持票人的书面命令。

银行票据

-

银行本票:(涉及2个主体)由银行负责签发并且兑现的,用来代替现金流的票据。

-

银行汇票:(涉及4个主体)个体a将钱存到银行A,银行A给个体a签发一张“你有钱存在我这里”的票据,然后个体a将这个票据通过邮寄或者快递等任何方式给到个体b,个体b可以用这个票据去找当地的银行B兑现。然后银行A和银行B通过内部的结算通道完成交易。这个票据就是银行汇票。一般用于跨境结算。

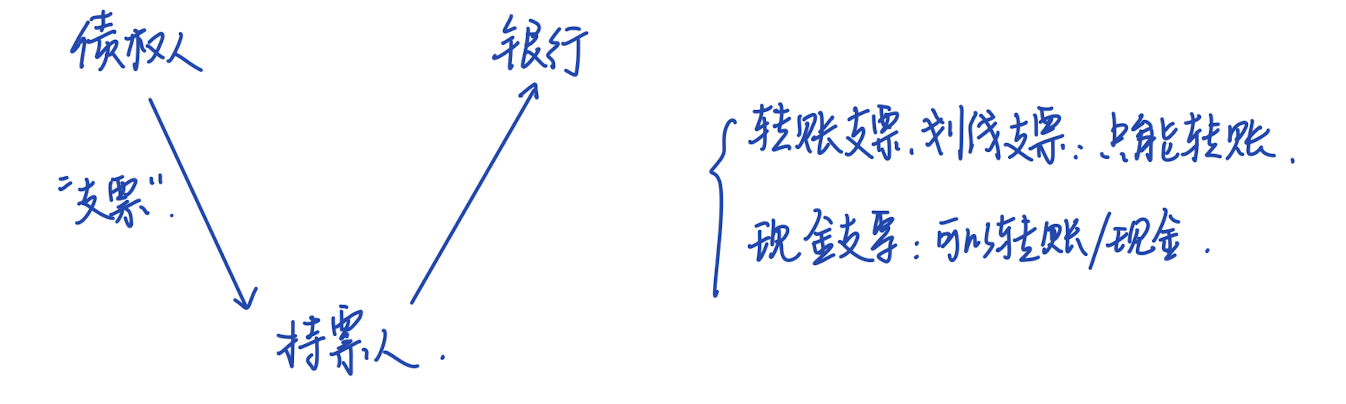

支票

-

支票就是债权人向持票人签发的票据,持票人可以根据票据找银行兑现。

-

支票分为:转账支票(也叫做划线支票)和现金支票。顾名思义,转账支票只能够实现转账,不能提现。现金支票既可以实现转账也能够实现提现。

知识点6:利息本质

古典经济学利息本质理论

-

利息报酬说:承担风险得到的报酬/给自己带来不方便的报酬。

-

资本租金论:类似地租、房租。

-

利息源于利润:贷出的是资本的使用价值(生产利润的能力)。

-

剩余价值说:将租金和利润说结合。

近代西方经济学利息本质理论

-

节欲论:资本家放弃个人消费,节欲的结果。

-

边际生产力说:利息取决于边际生产力的大小。

-

人性不耐说:有耐心者向外放款,无耐心者则借款,利息是不耐的指标。

-

流动性偏好说:一定时期内,放弃周转流动性的报酬。

马克思的剥削轮

-

货币转化为货币资本是利息的前提。

-

利息属于剩余价值。

-

利息是职能资本家让渡给借贷资本家的那一部分剩余价值。

知识点7:利率的分类和计算

利率的分类

-

年利率、月利率、日利率。(年利率一般用%,月利率一般用‰,日利率一般用万分号)比如年息8厘,说的就是年利率8%;月息6厘,说的就是月利率6‰。

-

固定利率、浮动利率。(如:LiBor-伦敦银行同业拆借利率)

-

实际利率、名义利率。 实际利率是剔除通胀因素的利率,名义利率就是一般合同上签订的利率。

费雪公式:实际利率 = 名义利率 - 通货膨胀率

-

市场利率、官定利率、公定利率。 随供求规律等市场规律而自由变动的利率就是市场利率。官定利率则是由政府金融管理部门或者中央银行确定的利率。公定利率是介于市场利率和官定利率之间的一种利率,由非政府部门的金融行业自律性组织(如银行公会)所确定的利率。

-

长期利率、短期利率。 一年以上债券的利率称作长期利率,一年以下债券的利率称作短期利率。

-

一般利率、优惠利率。 一般利率就是市场上普遍的利率,优惠利率指的是一些国家政策出台的利率,例如三农的贷款利率就是优惠利率的一种。

利率的计算

- 单利:

- 复利:

- 多次计息:

其中 r 是年利率,m是一年内计息的次数。

- 连续复利:

货币的时间价值

- 永续年金:指每年产生稳定的现金流 ,折现率为 ,直到永远,这笔现金流的现值是:

- 永续增长年金:指每年产生稳定的现金流 ,每年的现金流增长率为 ,折现率为 ,直到永远,这笔现金流的现值是:

- 年金:指每年产生稳定的现金流 ,折现率为 ,直到 期,这笔现金流的现值是:

- 增长年金:指每年产生稳定的现金流 ,每年的现金流增长率为 ,折现率为 ,直到 期,这笔现金流的现值是:

知识点8:利率的作用

杠杆效应

-

宏观角度(5个点):

- 积累资金。

- 调整信用规模。

- 具有调整国民经济结构的功能。

- 抑制通货膨胀。

- 平衡国际收支。

-

微观角度(3个点):

- 激励企业提高资金使用率。

- 影响家庭和个人的家庭资产投资。

- 作为租金计算的基础。

经济效应

-

成本效应:主要是指投资对利率变动做出的反应。

-

资产组合调整效应:利率的变化会使得人们的资产组合的相对收益率发生变化,因此原有的均衡被打破从而产生新的均衡。

-

财富效应:由利率的变化导致的资产价格变化所引发的人们财富的变化。

-

利率的预期效应:利率的变化特别是方向性的变动,往往使得人们对未来形成一定的预期,比如经济增长缓慢或者衰退时期的第一次降息,往往是后续降息的信号,由此导致人们对未来进入降息周期的预期。

-

利率的汇率效应:由利率平价关系,利率变化所导致的汇率变化。

- 0

-

分享