货币学-Part2-货币供给

编辑知识点1:货币创造

前提条件

- 部分准备金制度:又叫做存款法定准备金制度。若是在100%的全额准备金制度下,则根本排斥银行用所吸收的存款取发放贷款的可能性,银行就没有创造存款的可能。所以部分准备金制度是银行信用创造能力的基础。

- 非现金结算制度:如果不存在非现金结算,银行不能用转账方式去发放贷款,一切贷款都必须付现,银行就没有创造信用的可能。

信用创造过程

央行发行货币的流程

-

发行的分类:经济发行(为了满足客观经济发展需要所发行的货币),财政发行(为了弥补财政赤字所发行的货币,主要是在二级市场上购买政府公债的方式)

-

发行的渠道:通过资产业务创造负债业务(再贴现、再贷款、购买黄金、购买外汇)。

-

发行的管理:央行发行库(还没有进入流通体系,不算流通中的现金),也叫做发行基金。发行基金可以进行货币发行或者货币回笼,将钱投放到商业银行的业务库(现金),再通过贷款到个人的手中。

央行发行库里的货币既不是储备货币(基础货币),也不属于狭义的货币;进入到商业银行的业务库里的货币,属于储备货币(基础货币),但是不属于狭义的货币 ;流通到大众手中的货币,属于储备货币(基础货币),也属于狭义的货币 。

存款乘数

- 存款乘数体现的是基础货币和总存款之间的倍数关系。

知识点2:基础货币

定义

-

基础货币又叫作强力货币或者高能货币。从来源上来看,基础货币是当局货币供应量,从运用上来看 。

-

涉及的类型:

- 法定准备金 。

- 非借入准备金:准备金中扣除掉从央行借入的债务,也叫自有准备金。

- 超额准备金 :超出法定准备金的部分。这部分准备金可以放在央行,也可以放在库存现金存在商业银行中。

- 自由准备金:自有准备金减去法定准备金的部分。

变化原因

-

政府的财政收支:

- 增加税收、发行新的公债、增发通货或直接向中央银行透支。

增发通货或者直接向中央银行透支在中国是法律禁止的。增加税收和发行新的公债是不会影响基础货币的,但是直接增发通货或者直接透支是会增加基础货币的。

-

黄金存量的变化和国际收支状况:

- 中央银行在收购黄金的同时,投放了等值的通货,导致基础货币增加。

- 当持续顺差,为稳定汇率购买外汇时,也会增加基础货币。

-

技术和制度性因素:

- 结算中的票据实际是中央银行为结算而向存款机构提供的短期信贷。

-

中央银行行为:

- 公开市场操作。

看基础货币是否发生变化,本质上是看央行有没有参加到其中,只有央行发钱了,基础货币才有可能发生改变。

一般来讲,央行上调法定存款准备金率是不会影响基础货币的数量的。因为商业银行有自己的超额存款准备金,所以会把一部分的超额存款准备金的钱挪到法定准备金中。即便没有超额存款准备金,也可以通过变卖资产的方式获得资金补上。只有在极端情况下,商业银行即没有超额存款准备金,也不能通过变卖资产筹集资金,需要通过向央行借钱(再贴现、再贷款)补交法定准备金时,才会影响基础货币的数量。

财政赤字与基础货币

假设政府需要向公众额外征收10个亿的税,资金的变化情况如下:

- 公众账户:资产端银行存款减少10个亿,负债端应缴税款减少10个亿。

- 商业银行:资产端超额准备金减少10个亿,负债端存款减少10个亿。

- 政府:资产端应收税款减少10个亿,在央行的存款增加10个亿。

- 央行:负债端超额准备金减少10个亿,财政部存款增加10个亿。

因此,政府通过增加税收的方式解决财政赤字的问题,本质上只是央行的负债结构发生了变化,并没有影响到基础货币。

央行资产负债与基础货币

- 基础货币和央行资产呈正相关,基础货币和其他负债呈负相关。

知识点3:货币乘数

公式

-

叫做现金漏损率。 越大,说明人们持有现金的意愿越强,存款的意愿越小。 主要受到公众的流动性偏好程度、持有通货的机会成本有关。

-

叫做法定存款准备金率。 越大,商业银行要缴纳的法定存款准备金越多。

-

叫做超额准备金率。 越大,说明商业银行保留的超额准备越多。

- 对利率十分敏感,当利率高的时候,银行为了提高存贷规模, 就比较小;当利率低时,银行不愿意贷出超额准备, 就比较大。

- 除此之外, 还和介入资金的难易程度以及成本大小有关,如果借入资金十分容易,银行就偏向保留较少的超额准备金, 就比较小。

-

叫做活期存款转为定期存款比率。 越多,人们就会越多的将活期存款转为定期存款。主要的影响因素是定期存款的利率、财富与收入。定期存款利率越高或者收入越多,对应的 也会越高。

-

就是定期存款准备金率。

推导:

- 我们在研究货币供给的时候,一般就是用狭义的货币 来代替货币供给量。所以有 ,得到:

- 其中 就是流通中的通货, 就是企事业单位活期存款, 代表法定存款准备金, 代表超额存款准备金, 代表定期存款准备金。

因素变动

-

从公式上来看, 的增加都会导致 下降。

-

与 关系的推导:不妨记 ,有:

-

因此所有的一级影响因素 都和 负相关。

-

央行能够直接控制的一级影响因素只有 ,其余因素都是间接控制的。

货币乘数的其他形式比较

推导:

- 弗里德曼-施瓦茨分析:

- 卡甘分析:

- 乔顿分析:

-

不同点:

- 弗里德曼-施瓦茨和卡甘分析采用广义的货币定义(M2)。不仅包括公众持有的通货和活期存款,而且包括定期存款和储蓄存款;而乔顿采用的是M1。

- 弗里德曼和卡甘未区分不同类型的银行和金融当局对不同类型存款的不同准备金要求。

- 弗里德曼和卡甘认为基础货币起主要作用,认为货币供给是外生的。而乔顿认为货币乘数起主要作用,所以认为货币供给是外生的。

-

相同点:与将货币乘数看成是常数的机械传统方法不同,货币乘数被视为是一些变量的函数,体现内生性。

知识点4:外生论与内生论

内生性与外生性内涵

-

货币供给是否由货币当局决定:如果是,那么证明货币供给是外生的;如果不是,证明货币供给是内生的。

-

货币政策是否有效:如果是有效的,说明货币当局可以控制货币供给,货币供给是外生的;如果是无效的,说明货币当局无法控制货币供给,货币供给就是内生的。

外生论

- 古典学派:金属货币、。

- 凯恩斯学派:传统利率传导机制、假设与图形。

- 货币主义派:弗里德曼-施瓦茨货币乘数。

- 理性预期学派:独立的货币政策。

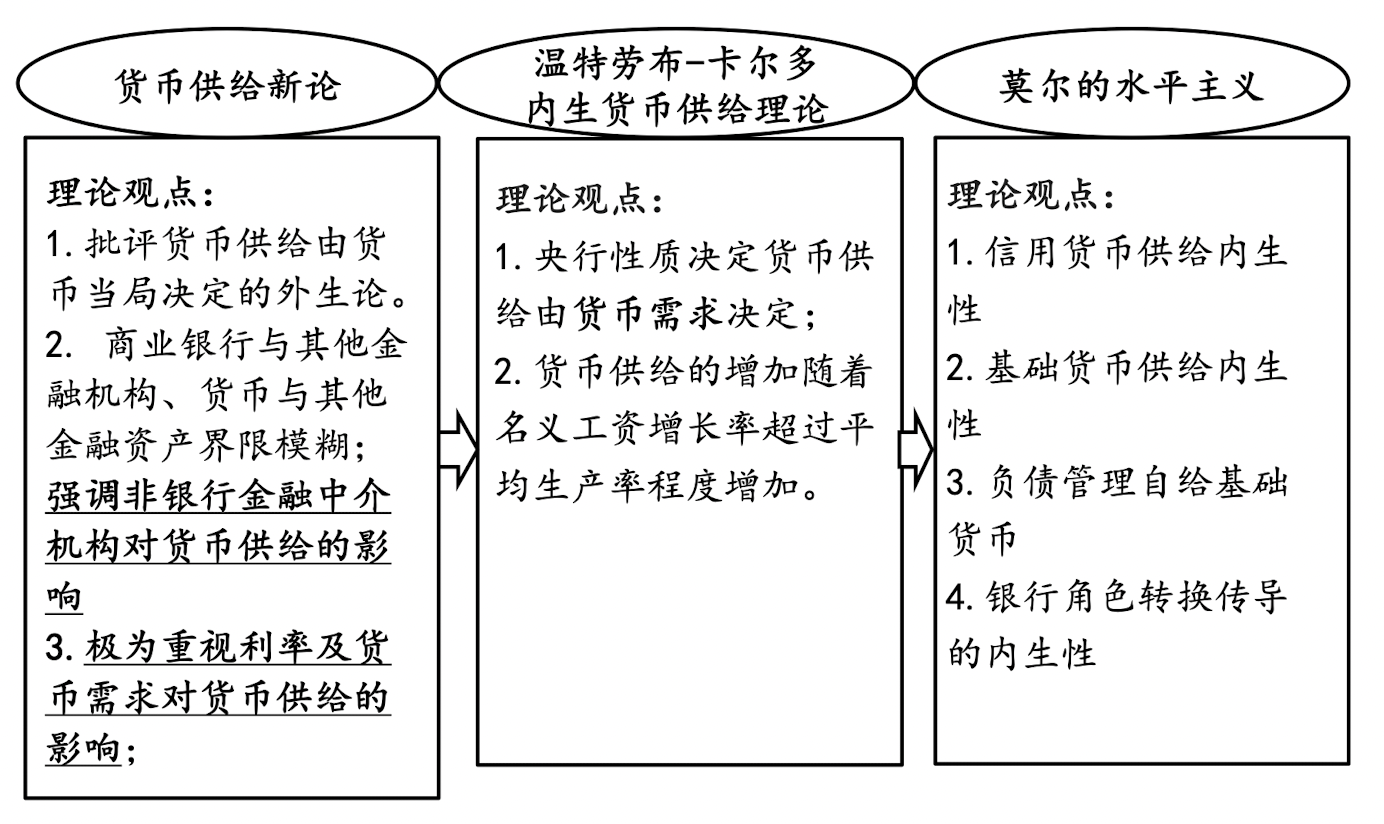

内生论

- 0

-

分享